안녕하세요, 부준입니다.오늘은 정기예금과 적금의 차이에 대해 알아보고 어느 것이 더 좋은 상품인지 비교를 통해 알아보려고 합니다.준비되셨나요?포스팅 시작하겠습니다.

Step 1 : 정기예금과 적금의 차이

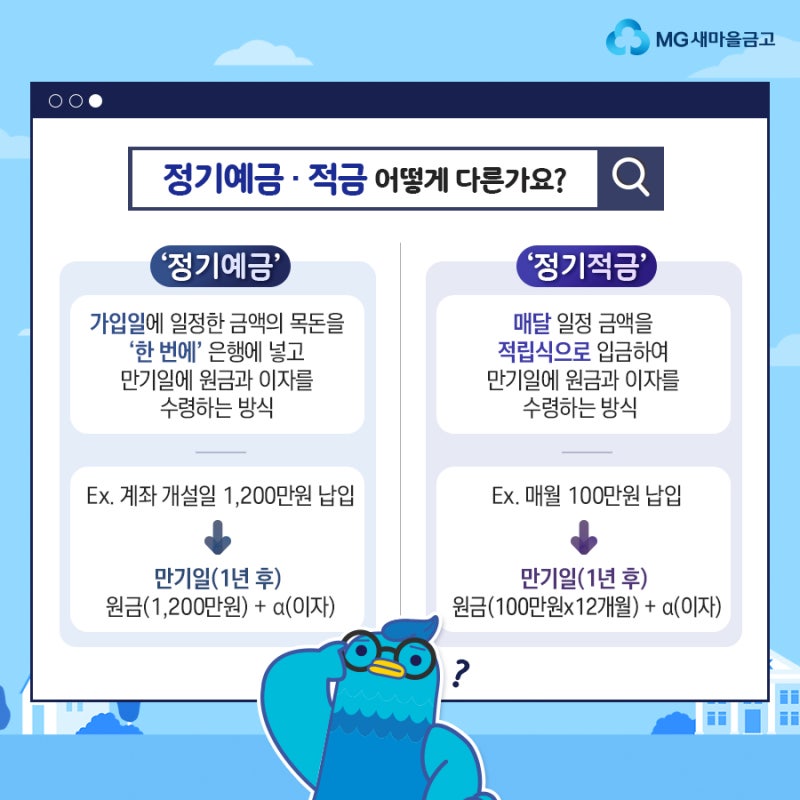

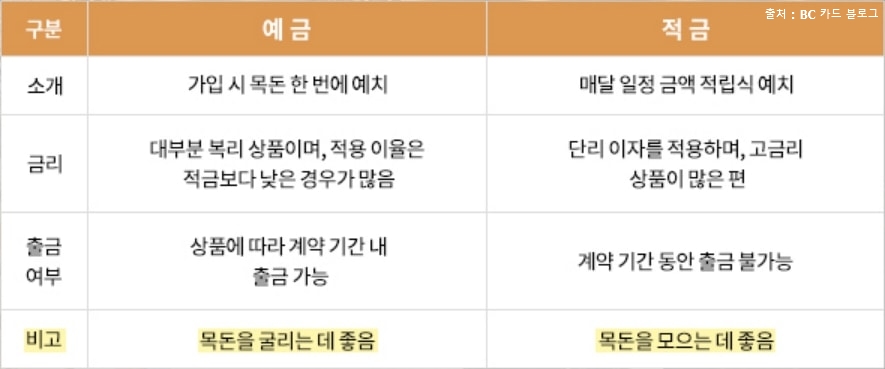

1번째:가입 목적으로 납품의 차이 정기 예금에 가입하는 최대의 목적 중 하나는 이미 어느 정도 모이고 있다”큰돈”을 굴리기 때문입니다.정기 예금의 경우, 목돈을 한꺼번에 넣고 시간이 지나고 목돈에 대한 이자를 받은 상품입니다.더욱이 대부분은 1년 만기 상품으로 12개월 24개월 36개월 등 여러가지입니다.그러나 정기 적금에 가입하는 최대의 목적 중 하나는 목돈을 마련하기 때문입니다.그래서 정기 적금의 경우 가입 일로부터 만기일까지 매달 혹은 매일 일정 금액을 납입하고 만기 때 약속된 이자를 받는 방식입니다.둘째:상품의 차이, 둘째 상품 특성의 차이입니다.”우대 금리”에 한번쯤은 들은 적이 있죠?”우대 금리”란 특성 조건을 달성할 경우 추가적인 금리 혜택을 받을 수 있는 우대 조건입니다.정기 예금의 경우 이런 우대 조건이 엄격하지 않다는 특징이 있습니다.그러나 적금의 경우 이런 우대 금리 조건이 정말 어렵습니다.세번째:만기시 받는 돈의 차이, 마지막에 만기시 받는 돈의 차이죠.정기 예금:1200만원 예치 정기 적금:100만원씩 12개월 납품 나이 5%금리로 두가지 상품을 가입했을 때, 만기시에 받는 이자가 똑같잖아요?차이가 있습니다.그 차이는 다음 장에서 살펴봅시다.

Step 2 : 각 상품별 수익률 비교

이번에는 정기예금과 적금 수익률을 비교해 보겠습니다.

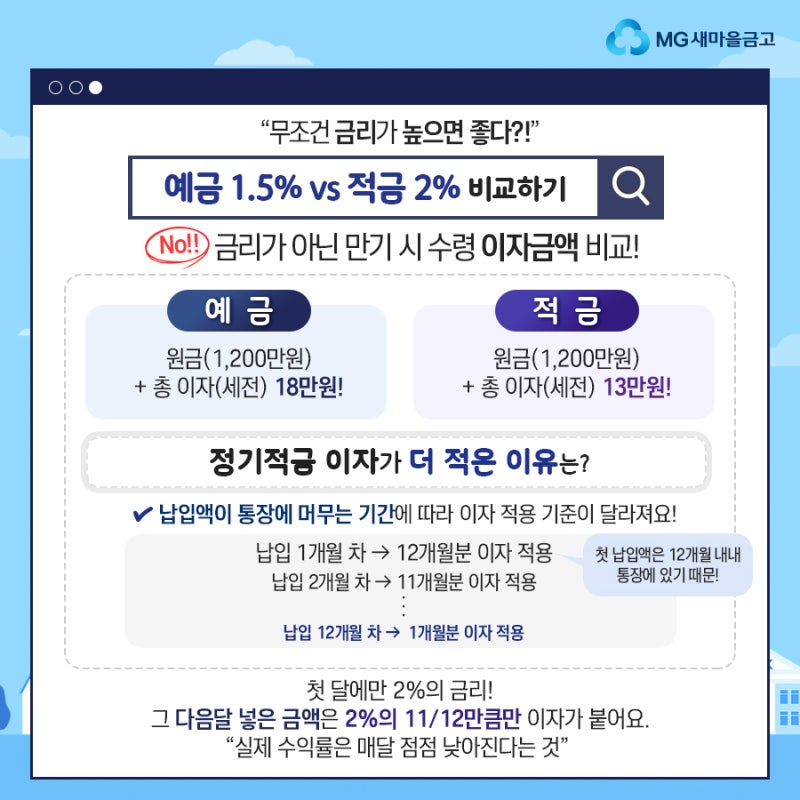

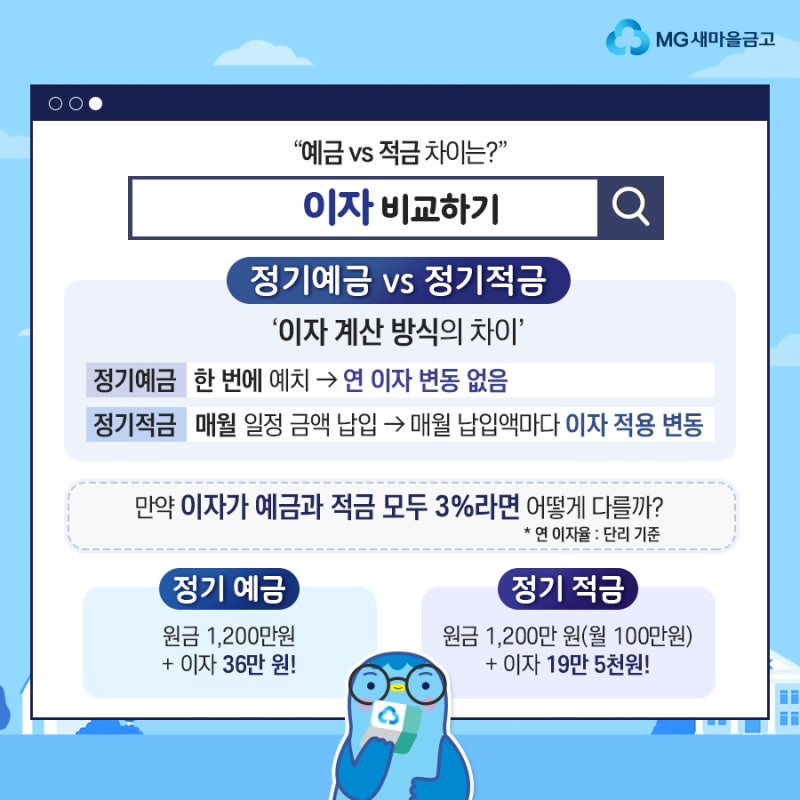

정기예금을 연 5% 금리로 1년간 맡겼을 경우 원금 12,000,000이자 600,000 세금 92,400 즉 세후 이자로 507,600원을 받게 됩니다.그러면 적립금은 어떨까요?

납입 금액은 연 금리 5%로 똑같이 1,000,000원씩 12개월, 즉 12,000,000원이 같습니다.뭔가 이상하지 않나요?정기 적금을 나이 5%금리로 1년간 납품할 경우 원금 12,000,000이자 325,000세금 50,050, 즉 세후 이자로 274,950원을 받게 됩니다.여기에서 궁금한 게 있습니다.왜 납입 금액 역시 기간도 마찬가지인데 230,000원이나 차이가 있나요?그 이유는 두가지 상품에 납품한 실질적인 “예치 기간”가 다르기 때문입니다.정기 예금의 경우 처음부터 12,000,000원이라는 금액을 맡깁니다.그래서 연 금리 5%를 모두 받을 수 있게 됩니다. (12,000,000원이라는 돈이)그러나 정기 적금은 다릅니다. 첫번째 달에 납품한 1,000,000원은 12개월의 이자를 모두 받을 수 있지만 2개월째부터는 한해를 맡기지 않으므로 5%의 이자가 없는 11/12의 이자를 받는 것입니다.3개월째는 10/12, 즉 5%의 이자가 4개월째는 9/12는 식입니다.그래서 정기 예금이 적금보다 이자가 많이 발생합니다.이해했습니까?

Step 3: 자신에게 더 좋은 상품은?

사실 저한테 더 좋은 상품 같은 건 없어요.하지만 같은 조건으로 정기예금과 적금에 가입해야 한다면 무조건 예금이 좋은 선택입니다.정기예금 상품입니다. 실질적으로 가입이 가능한 상품은 연금리 3%~4%대 상품입니다.다음은 적금 상품입니다.10%… 대박이죠? 사실 속임수일 뿐이에요.처음 이용하는 고객급여이체 카드 발급 등 많은 조건이 있고 월 납입금액도 대부분 30만원대입니다.사실 전에도 말했듯이 적금보다는 예금을 가입하는 것이 최선입니다.하지만 큰돈이 없어서 돈을 모으는게 우선이라면 적립금으로 시작해야해요.모든 일에는 순서가 있으니까요.계좌 안에서 아무것도 하지 않고 썩어가는 돈이 있다면 파킹통장도 조금이나마 하나의 해결책이 될 수 있습니다.별로 도움이 되지 않지만 아무것도 하지 않는 것보다는 백배 천배 탁월한 선택이에요.끝내고오늘은 정기예금과 적금의 차이에 대해 알아보고 수익률도 한번 비교해봤습니다.조금이라도 도움이 되었을까요?예, 적금은 가장 자신의 자산을 안전하게 보호할 수 있는 상품입니다.성공한 사업가의 보도 셰퍼는 다음과 같이 말했습니다.최소한의 돈은 안전자산으로 둬야 한다고.생각해보면 정말 맞는 것 같아요.주식을 투자해도 위기가 왔을 때 현금이 필요합니다.그렇지 않으면 아무것도 못하고 쓰러뜨려야 해요.투자? 예금? 적금? 가장 좋은 선택이라는 게 사실 없을지도 몰라요.개개인의 차이가 있으니까요.좋은 선택, 나쁜 선택이라는 것은 없을지도 모르지만 적어도 알아둬야 합니다.그래야 리스크를 관리할 수 있습니다.오늘도 긴 글 읽어주셔서 정말 감사합니다^^~지금까지 오늘은 정기예금과 적금의 차이(어떤 상품을 가입하는 것이 좋은 선택일까?) – 이자계산기 포스팅이었습니다.오늘도 긴 글 읽어주셔서 정말 감사합니다^^~지금까지 오늘은 정기예금과 적금의 차이(어떤 상품을 가입하는 것이 좋은 선택일까?) – 이자계산기 포스팅이었습니다.